Это самая незатейливая схема финансового мошенничества, но вместе с тем процветающая на просторах России с начала 1990-х годов и каждый раз находящая доверчивых вкладчиков, являясь им в разных обличьях. То под вывеской банка («Чара», 1994 год), то акционерного общества (АО «МММ», 1994 год) или пенсионного фонда («Север», 1994 год), то инвестиционной компании («Хопер-Инвест», 1993–1994 годы) или кредитного кооператива, то под видом социального проекта и передачи подарков (Give1Get4, 2012 год), или инвестиционного проекта («Кэшбери», 2018 и 2020 гг.) и так далее.

Основной принцип финансовой пирамиды – выплаты вкладчикам производятся за счет выплат новых вкладчиков. При этом вложенные денежные средства не направляются на инвестиции, то есть не преумножаются на финансовом рынке или в производственном секторе, а просто перераспределяются от новых вкладчиков к старым, у которых подошла очередь на получение выплат. Заметим, что для вкладчиков, конечно же, создается красивая легенда о том, как фирма умудряется зарабатывать такую повышенную доходность, но к действительности она не имеет никакого отношения. Чтобы система работала, необходимо, чтобы вкладчиков на новом уровне было больше, чем вкладчиков на предыдущих уровнях, то есть должен соблюдаться принцип пирамиды:

Очевидно, что неминуемо наступает момент, когда поступающих денежных средств недостаточно, чтобы выплачивать доходы участникам предыдущих уровней. Фирма «приостанавливает» свою деятельность, телефоны перестают отвечать, офис закрывается. Вкладчики первых уровней, успевшие получить свой доход, облегченно вздыхают, вкладчики последних уровней спохватываются и пытаются вернуть свои деньги.

Виды финансовых пирамид. В современном мире появились некоторые разновидности финансовой пирамиды, и, несмотря на обретение новых форм, сущность их остается той же. Приведем описание этих разновидностей.

- Инвестиции, или хайп-проекты, от аббревиатуры HYIP (High Yield Investment Project — высокодоходный инвестиционный проект): человек вкладывает деньги, и ежедневно (или через какой-то период) на его счет начисляется определенный процент. Эти деньги берутся из взносов новых участников. Хотя на официальных сайтах хайп-проектов может писаться, что проценты выплачиваются за счет выгодных инвестиций или за счет еще каких-нибудь нанотехнологий. Спустя некоторое время проект закрывается вместе со всеми инвестированными в него средствами. На 2017 год это в основном онлайн-проекты. К числу таких пирамид относится реинкарнация «старого доброго» МММ, уже в пятый раз рестартовавшего как хайп-проект, «СуперКопилка», проект EoBot, «зарабатывающий» на майнингекриптовалют и многие другие. Хайпы по срокам существования бывают быстрыми (несколько дней), среднесрочными (несколько ме-сяцев) и долгосрочными (несколько лет). В сети Интернет можно найти регулярно обновляемые обзоры хайп-проектов и финансовых пирамид в целом, с указанием размеров и периода выплат, минимальной суммы вклада и даже популярности поискового запроса, например, такой обзор на 2020 год, есть специальные сайты, мониторящие хайп-проекты (например, sqmonitor.com, e-invest.biz), а также форумы, посвященные хайп-проектам.

- Экономические игры с выводом денег, привлекающие потребителей возможно-стью заработать деньги, но по факту не позволяющие их вывести. Такие проекты можно считать подвидом хайп-проектов с элементом игры. Экономические игры с якобы выводом денег немногочисленны, но популярны и очень живучи, например, RichBirds, WorldofFarmer, MoneyCity и другие.

- Классическая финансовая пирамида или касса взаимопомощи. Деньги в таких проектах перечисляются от одного участника к другому — мы подробно писали о них выше.

- Замаскированная финансовая пирамида. Это классическая финансовая пирамида с добавлением маскирующего элемента — например, ненужной продукции или продукции, которую могут получить только некоторые участники. То есть денежный взнос нового участника маскируется под покупку какого-нибудь товара. Разумеется, реальная стоимость маскировочного товара должна составлять малую часть от взноса, иначе вся затея теряет смысл. При этом общее количество проданных изделий/услуг примерно совпадает с числом участников, поскольку каждый платит вступительный взнос один раз. Все остальное — распределение дохода между организаторами и печальный финал для участников, как в обычной, всем известной схеме финансовой пирамиды. В итоге возникает мошенническая структура, внешне очень схожая с добросовестной компанией прямых продаж, таких как Avon, MaryKay, QNet. Формальное сходство дает ей возможность успешно действовать некоторое время до появления заметного количества потерпевших. Примером является Redex.

Как распознать финансовую пирамиду?

Банк России сформулировал перечень признаков, которые характерны для всех «финансовых пирамид»

- обещание высокой доходности, в несколько раз превышающей рыночный уровень;

- гарантирование доходности (что запрещено на рынке ценных бумаг);

- агрессивная реклама в средствах массовой информации, сети Интернет с обещанием высокой доходности;

- отсутствие какой-либо информации о финансовом положении организации;

- выплата денежных средств новым участникам из денежных средств, внесенных другими вкладчиками ранее;

- отсутствие собственных основных средств, других дорогостоящих активов;

- нет точного определения деятельности организации.

- отсутствие лицензии на осуществление деятельности на финансовом рынке/информации в реестрах Банка России (проверить финансовую организацию).

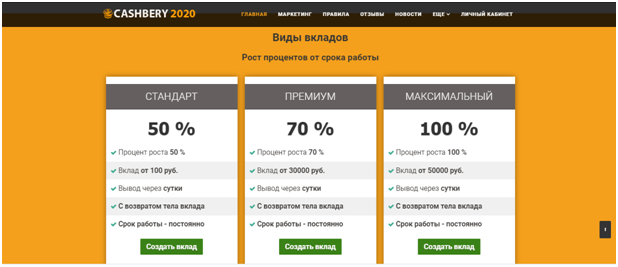

Посмотрите на пример «инвестиционного проекта»Кэшбери, финансовой пирамиды, которая вновь запустилась в 2020г. после прекращения ее деятельности генеральной прокуратурой в 2018 году на основании соответствия признакам финансовой пирамиды.

Кэшбери возвращается за вашими деньгами

После громкого дела в 2018 году, когда Генеральная прокуратура прекратила деятельность организации «Кэшбери» на основании соответствия признакам финансовой пирамиды, Кэшбери снова вернулась в 2020 г. – чтобы зарабатывать на жадности и доверчивости населения. Посмотрите на принтскрины сайта Кэшбери – какие признаки финансовой пирамиды вы видите?

Принтскрины сайта финансовой пирамиды «Кэшбери» (2020 г.)

После перезапуска мы видим те же признаки финансовой пирамиды:

- аномально высокая доходность (50%-100% в месяц, что в десятки раз превышает среднюю рыночную доходность),

- гарантированная доходность (100% и не больше и не меньше),

- агрессивная реклама, сетевой принцип привлечения вкладчиков,

- сформулированы абстрактные направления деятельности (выдача микрозаймов, торговля биткойнами и т.д.) без указания конкретных компаний или фин.продуктов; здравый смысл здесь также подсказывает, что выдача микрозаймов или кредитов бизнесу в принципе не может обеспечить столь высокую доходность, а торговля биткойнами не может обеспечить гарантированную доходность,

- наконец, отсутствие действующей лицензии в реестрах Банка России. Обратившись к сервису Банка России «проверить финансовую организацию», мы можем найти 2 организации с наименованием «Кэшбери», однако у них обеих нет действующих лицензий:

Проверка лицензии в реестрах Банка России

Финансовые пирамиды в России

В январе — июне 2025 года Банк России выявил 4183 субъекта (компаний, проектов, индивидуальных предпринимателей и др.) с признаками нелегальной деятельности.

Финансовых пирамид в этой выборке больше половины и их количество с каждым годом растет. Более 99% пирамид действовали в форме краткосрочных псевдоинвестиционных интернет-проектов. Многие из них предлагали быстрый и гарантированный доход от вложений в криптовалюты и криптоактивы — более 1 тыс. проектов. Остальные пирамидальные схемы обещали быстрый заработок якобы от инвестиций в более классические активы — драгоценные металлы, сырьевые товары и различные «инновационные бизнесы».

Характерно, что псевдоинвестиционные интернет-проекты с признаками финансовых пирамид и нелегальные форекс-дилеры работают на не меняющихся схемах: мошенники меняют только названия, но не структуру запускаемых проектов.

Каналами активного вовлечения населения в финансовые пирамиды являются Телеграм и социальные сети.

Нелегальные профессиональные участники рынка. По-прежнему актуальны мошеннические схемы с обучающими курсами и имитацией торгов, после завершения которых участникам обещают помощь с выходом на иностранную биржу. Для привлечения клиентов псевдоброкеры также используют «холодные» звонки с использованием социальной инженерии, нативную рекламу на популярных каналах в соцсетях и персональные консультации в телеграм-каналах.

Выросло количество интернет-проектов, которые предлагали также возможность торговать на криптовалютных биржах.

Нелегальные кредиторы. Чаще всего услуги нелегального кредитования предоставляли псевдоломбарды и сетевые комиссионные магазины, выдавая краткосрочные займы под залог. Также распространены схемы предоставления займов через посредника.

Зафиксированы случаи, когда краткосрочные займы выдаются в криптовалюте. Клиенту перечисляют на криптокошелек цифровую валюту (USDT), но размер займа указывают в рублях по курсу на день выдачи. Возврат долга допускается и в рублях, и в криптовалюте. На специализированных ресурсах много жалоб на эту схему, в том числе из-за агрессивного взыскания долгов.

Можно ли вернуть деньги, вложенные в пирамиду?

Вкладчики могут подать исковое заявление в гражданский суд на фирму — пирамиду о взыскании своих вкладов и обещанных процентов, а могут и в следственные органы с просьбой возбудить дело о мошенничестве в отношении должностных лиц организации, образовавших пирамиду. И тут сценариев развития событий может быть несколько.

- Денег на счетах компании также может не быть к этому моменту: они могут быть выданы в виде кредита другим компаниям или направлены на какую-нибудь благотворительность. Так, в случае с АО «МММ», первой российской пирамидой, деньги постоянно перетекали между фирмами, входящими в группу «МММ» и формально друг от друга не зависящими. Похоже, такая система была спроектирована специально, чтобы в случае предъявлении претензий можно было переложить ответственность на одну из компаний, деньги из которой уже выведены в другие компании группы. Аналогичная схема работала и в банке «Чара»: фирма выдавала кредиты другим сомнительным банкам (некоторые из них просуществовали по несколько месяцев, у других на момент ликвидации фирмы были отозваны лицензии, против руководителей третьих возбуждены уголовные дела); также она выдала кредиты фирмам, большинство из которых являлись ее учредителями, на «инвестиционные проекты» (покупка квартир в центре Москвы и другой недвижимости в Москве и МО); и наконец, некоторая часть денег вкладчиков ушла на спонсирование производства фильмов.

- Может возникнуть проблема с оформлением обязательств пирамиды: фирма выдала вам как вкладчику свои акции, билеты или любые другие красивые бумажки, которые ценными бумагами не являются и ваше право на деньги не удостоверяют. В данном случае формально фирма никаких обязательств перед вами не несет. *Такая ситуация была с АО «МММ»: фирма в обмен на деньги выдавала вкладчикам бумаги двух видов: сертификаты акций, на которых были перечислены компании, входящие в группу «МММ», и билеты «МММ». Ни акции, ни билеты не содержали никаких письменных обязательств того, что деньги, за них заплаченные, когда-нибудь будут возвращены. Поэтому вкладчик с таким «обязательством» на руках будет иметь большие сложности в суде, пытаясь обосновать свой иск.

Ситуация осложняется тем, что в российском законодательстве отсутствует понятие «финансовая пирамида» и зачастую сложно найти законные основания, по которым можно вернуть деньги жертве финансовой пирамиды. Убедитесь сами, насколько вас защищает закон от финансовой пирамиды.

Насколько вас защищает закон от финансовой пирамиды?

Финансовые пирамиды нелегальны и прямо запрещены во многих странах, как в развитых (Великобритания, Япония, США, Германия и подавляющее большинство стран Западной Европы), так и развивающихся (Непал, Малайзия, Мексика, Доминиканская Республика, Турция и так далее).

Что касается России, то в российском законодательстве понятие «финансовая пирамида» отсутствует. Статья, посвященная такому виду деятельности, который обычно ассоциируется с пирамидами, появилась в Уголовном кодексе РФ только 30 марта 2016 года — до этого прямого запрета на такого рода деятельность не было, и она попадала под действие статей о мошенничестве, незаконном предпринимательстве. С 30 марта 2016 года статья 172.2 «Организация деятельности по привлечению денежных средств и (или) иного имущества» УК РФ объявляет наказуемой организацию «деятельности по привлечению денежных средств и (или) иного имущества физических лиц и (или) юридических лиц в крупном размере, при которой выплата дохода и (или) предоставление иной выгоды лицам, чьи денежные средства и (или) иное имущество привлечены ранее, осуществляются за счет привлеченных денежных средств и (или) иного имущества иных физических лиц и (или) юридических лиц при отсутствии инвестиционной и (или) иной законной предпринимательской или иной деятельности, связанной с использованием привлеченных денежных средств и (или) иного имущества, в объеме, сопоставимом с объемом привлеченных денежных средств и (или) иного имущества». Такая формулировка запрета призвана дать возможность привлекать основателей пирамид к ответственности до того, как пирамида развалилась и появились пострадавшие от ее деятельности, что раньше было затруднительно.

Тем не менее мы рекомендуем не рассчитывать на защиту закона, а обходить все сомнительные предприятия стороной.

Отсюда становится очевидно, что лучший способ защитить свои денежные средства — это обходить финансовые пирамиды стороной.

Финансовые пирамиды «нового поколения»

Новые финансовые пирамиды в 2022 году на словах опять готовы дать своим клиентам так много денег, что хватит на сапоги жене, квартиру, машину и яхту. Что это теперь за организации? И почему с ними точно не стоит связываться? Об этом рассказывает управляющий Федеральным фондом по защите прав вкладчиков и акционеров (ФОГФ) Марат Сафиулин.

Финансовые пирамиды меняются под влиянием новых обстоятельств. Они все больше уходят в онлайн и дистанционные методы обработки своих жертв. Онлайн значительно удешевил пирамидальные проекты и, как следствие, сократил их жизненный цикл. Учредители стараются быстро собрать деньги и закрыть проект, чтобы не привлекать внимания Банка России и полиции. Иногда аферу проворачивают за два-три месяца. Это уже не классические пирамиды, где одни вкладчики получают дивиденды за счет других, а скорее заработок на инвесторах первого уровня. Изменился и способ коммуникаций. Как только надзор за рекламой усилили, организаторы афер перешли от объявлений в печатных СМИ к продвижению в интернете, а когда Банк России наладил мониторинг интернет-ресурсов, они все чаще ограничиваются соцсетями и звонками по телефону.

Резко увеличилось количество хайп-проектов, которые действовали исключительно в мессенджере Telegram, без собственных сайтов, и привлекали средства граждан с помощью Telegram-ботов.

Для начала работы с ботом пользователя призывают просто перейти по ссылке из Telegram-канала и написать текстовое сообщение. Но и традиционные пирамиды никуда не делись. Учредители пирамиды предлагают легенду, объясняющую, откуда возьмутся дивиденды, более высокие, чем доходность банковского депозита или среднего инвестиционного портфеля. Хорошая легенда может увлечь даже опытного инвестора. Все это время жулики следят за информационной повесткой и предлагают легенды с учетом последних событий. При этом они учитывают уровень финансовой компетентности потенциальной жертвы.

Основным трендом в пирамидальном бизнесе стали продажи несуществующих криптовалют. Кстати, первую в России криптовалютную пирамиду AirBitClub запустили в Екатеринбурге. Вкладчики – их было около 60 тысяч – принесли ее организаторам больше 500 млн рублей. По легенде, деньги собирали, чтобы выпускать токены и зарабатывать на них, но участники пирамиды могли продавать внутреннюю валюту только друг другу.

В ближайшее время ожидается рост криптовалютных пирамид, основанных на стейкинге (близко к банковскому депозиту – держишь монеты на счете и их количество увеличивается). Важно предупредить людей, что в 99% случаев доход от стейкинга даже близко не компенсирует потери от падения курса этой криптовалюты. И чем выше процент по стейкингу, тем быстрее будет происходить ее обесценивание.

Другой формат – псевдобизнес, когда группа людей, выдающих себя за предпринимателей, предлагает инвесторам проекты, которые могут принести серьезные дивиденды. Как правило, обещания остаются в воздухе, инвесторы ничего не получают. Цель одна — выманить у людей деньги. Например, ПАО СКИ (Система коммерческой информации). Судя по сайту, можно подумать, что перед вами мощная бизнес-империя. Здесь и онлайн-площадка, похожая на Авито, и система поиска автомобильных запчастей, и несколько проектов с криптовалютой, и производство чудо-пасты для зубов «Надо», и еще много чего. На деле получается, что эти бизнесы не работают. Красивая обертка в речах сетевых директоров есть, а получать доходы неоткуда.

Другим примером является Международный потребительский кооператив по развитию социальных программ «МАО». На деле речь идет о кооперативе, зарегистрированном в Новосибирске. Среди его учредителей есть аферисты, замеченные в других пирамидальных проектах. Сейчас они предлагают потенциальным участникам вложиться в хайповые проекты, в основном связанные с криптовалютой. Но по документам они готовы создать негосударственный пенсионный фонд с расчетно-кассовыми центрами для пайщиков, заняться сбором дикоросов, проводить олимпиады/универсиады/чемпионаты мира. Такая странная субстанция – кооператив-полуфабрикат с огромным количеством направлений. Совершенно непрозрачный. При этом – что удивительно! – у кооператива «МАО», включенного в «черный список» Банка России, есть кобрендинговые карты с крупнейшими российскими банками. Когда обстоятельства таковы, уже не удивляешься, что жертвами пирамид иногда становятся крупные бизнесмены и специалисты с финансовым образованием.

Самая опасная финансовая пирамида – это пирамида с лицензией. У инвестиционной компании «КьюБиЭф» было четыре лицензии Банка России. Ее организаторы предлагали гражданам отдать деньги в доверительное управление. Обещали инвестиции в финансовые портфели, приносящие 20% годовых. Помимо Москвы и Санкт-Петербурга компания развернула филиальную сеть в Свердловской, Тюменской и Мурманской областях. Вкладчики вносили на счета сотни миллионов рублей — часть этих средств учредители пирамиды легализовали в России, вложив в девелоперские проекты, часть перевели за границу. Мошенники искали состоятельных клиентов, которые могли иметь доступ к бюджетным деньгам. Рассчитывали, что такие люди не станут жаловаться в полицию из опасений привлечь к себе внимание. Но это не сработало. Четырех топ-менеджеров «КьюБиЭф» арестовали в мае 2021 года по заявлению предпринимателя, потерявшего приличную сумму.

Современная пирамида вполне может конструироваться как «нишевый продукт». Ее создатели могут ориентироваться на различные социальные группы: пенсионеров, студентов, бизнесменов, людей с хорошими заработками, людей с большими долгами. Вот несколько основных групп риска.

Первая – финансовые авантюристы, люди, склонные к риску. Для них главное – доходность и быстрота заработка, причем многие понимают, что вкладываются в пирамиду.

Вторая большая группа – внушаемые люди. Среди них немало так называемых «традиционных вкладчиков», которым важны внешние атрибуты – респектабельный офис, «лицензия», страховка — «как в банке, только доход выше». Если мошенникам удается их убедить, «вкладчики» могут снять все свои сбережения с банковских счетов и принести в пирамидальный проект.

Еще одну группу можно условно назвать «молодые пенсионеры». Кроме людей, которые только что вышли на пенсию, в нее часто попадают мамы в декретных отпусках и временно безработные. Стержневая мотивация этих людей — восстановить финансовую самостоятельность. Мошенники предлагают потенциальным жертвам «зарабатывать собственным умом» на финансовых рынках (Форекс, бинарные опционы, криптотрейдинг и прочее). Для игроков без опыта это гарантированная потеря денег.

Многочисленная группа риска – это «серийные жертвы», то есть люди, ранее терявшие деньги в финансовых пирамидах. По статистике ФОГФ, каждый четвертый обманутый вкладчик надеется, что в следующий раз ему повезет больше. Многие приходят в пирамиды в третий, в пятый раз. Мы даже знаем участника десяти разных финансовых пирамид.